星石周评丨重回3000点,A股内生活跃度增加

一、 本周市场概况:情绪延续修复,普涨行情

2月19日-2月23日期间,股市情绪延续修复,上证指数收复3000点,主要影响因素有几方面,一是国内金融数据和假期消费数据表现较好,显示经济基本面存在韧性;二是5年期LPR超预期大幅下调,再度确认宽松货币政策周期;三是监管机构积极发声,市场交易层面预期边际向好;四是海外人工智能领域推出新模型,打开市场对科技发展的预期空间。结构上,本周红利板块和科技成长板块表现相对较强。

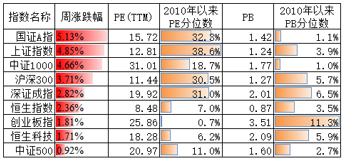

主要指数表现:

资料来源:Wind,估值截至2月22日

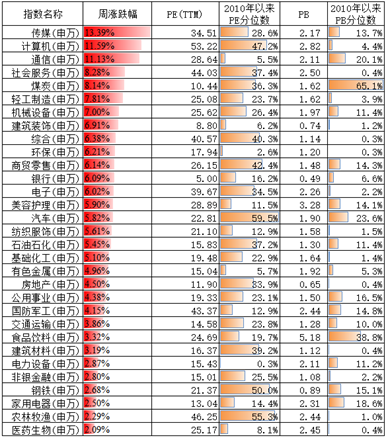

资料来源:Wind,估值截至2月22日板块表现:

资料来源:Wind,估值截至2月22日

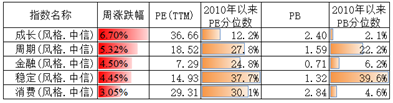

资料来源:Wind,估值截至2月22日风格指数表现:

资料来源:Wind,估值截至2月22日

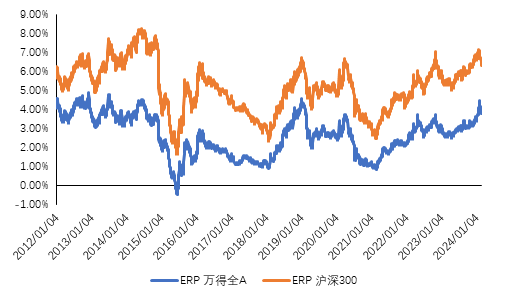

资料来源:Wind,估值截至2月22日市场风险溢价:ERP=1/市盈率-10年期国债收益率

资料来源:Wind

资料来源:Wind,数据截至2月22日

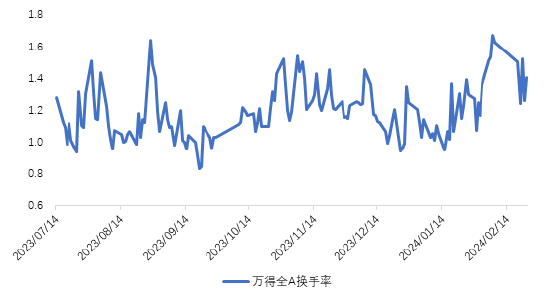

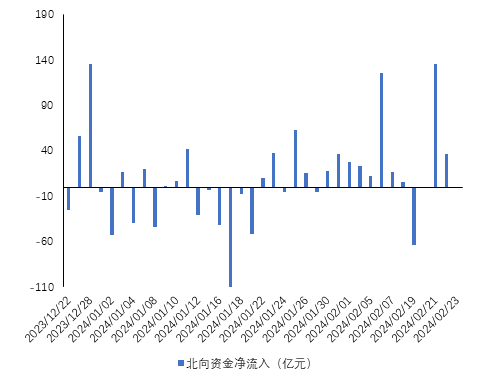

资料来源:Wind,数据截至2月22日市场流动性表现:

资料来源:Wind

资料来源:Wind

二、 影响本周市场的主要因素为:

(一) 春节期间消费表现火热,旅游数据超市场预期。

据文化和旅游部数据中心测算,春节假期8天全国国内旅游出游4.74亿人次,同比增长34.3%,按可比口径较2019年同期增长19%;国内游客出游总花费6326.87亿元,同比增长47.3%,按可比口径较2019年同期增长7.7%,出游人次和出游总花费等多项指标创历史新高,显示出国内基本面韧性。

(二) LPR非对称降息,5年期LPR降幅大超预期。

2月1年期LPR报价3.45%,与前值持平,5年期LPR报价3.95%,较前值下调25bp。在本月MLF保持不变的情况下,本次LPR利率再度非对称性下调,5年期LPR降幅为历史最高,主要体现出政策对于地产风险的关注,确认了货币政策宽松周期,有助于提振资本市场风险偏好。

(三) 1月金融数据实现“开门红”,经济活性有所增加。

1月新增社融规模6.5万亿元,新增人民币贷款4.92万亿元,均超出市场预期,且创历史同期新高,整体金融数据实现“开门红”。结构上,1月非金融企业贷款新增3.86万亿元,是信贷的主要支撑项,居民端需求有所好转,居民贷款新增9801亿元,同比多增7229亿元,居民中长期贷款同比多增4041亿元。同时,1月M1同比增长5.9%,较2023年12月增速大幅回升4.6个百分点,M2与M1剪刀差也有所收窄,显示经济活性有所增加。

(四) 监管机构表态积极,部分交易行为有所纠偏。

一是,证监会召开10余场座谈会,就加强资本市场监管、防范化解风险、推动资本市场高质量发展广泛听取各方面意见建议,与会代表提出要严把IPO准入关、坚决出清不合格上市公司、规范各类交易行为、进一步加大对各类证券违法犯罪行为的惩治力度等,证监会表示,将认真对待来自各个方面的意见建议包括批评意见,经过论证切实可行的马上就办,一时不具备条件的做好沟通解释,及时回应市场关切。

二是,证监会将加快权益类产品注册节奏,进一步丰富宽基指数基金产品及对应期权产品供给,同时加强与相关部门协同,推动引入更多中长期资金入市。

三是,沪深证券交易所依规对个别机构的异常交易行为采取了监管措施,证监会表示对于正常的市场交易不干预,依法保障投资者公平自由交易的权利,对于扰乱市场交易秩序等违法违规行为,坚决依法依规予以打击。

(五) 市场对于美联储降息的预期向前瞻性引导趋近。

一方面,美国通胀韧性超预期,1月美国CPI同比增长3.1%,核心CPI同比增长3.9%,PPI同比增长0.9%,核心PPI同比增长2%,均超出市场预期。

另一方面,1月美联储议息会议纪要显示对降息的谨慎态度,希望看到更多通胀回落的证据并对通胀回落过程中出现反复有一定担忧,多数官员更担心降息太快的风险,官员们认为应该在3月对缩表减速进行更深入的讨论。

受多方面因素影响,CME Fed Watch工具显示首次降息预期时点推后至6月,且全年降息幅度缩小至100bp。

(六) 海外人工智能推出视频生成模型。

OpenAI推出了名为Sora的视频生成模型,能够生成不同长度、分辨率和比例的视频,高清视频时长最长可达一分钟,展示了人工智能技术在视频生成领域的最新突破。并且,谷歌的Gemini模型也实现了快速迭代,显示出大模型技术的快速发展和竞争加剧,进一步打开了市场关于AI技术应用空间和用户规模的预期。

三、 后市展望:股市内生活跃度有所增加,关注政策落地带来新变化

春节后市场情绪延续修复,从近期资金交易结构来看,股市自身内生的活跃度正在增加。前期市场对于中长期因素的定价已经较多,在各项宏观政策和资本市场政策的合力下,市场对于风险的部分担忧有所缓解,市场预期和交易倾向可能正在向好的一面变化。同时,上市公司业绩预告等信息公布,提供了部分业绩端的投资线索,市场资金或正在积极挖掘投资机会。

向后看,虽然短期指数修复,但当前A股市场估值仍处于历史偏底部区间,无论是与历史比较还是与全球市场横向比较,都具有不错的投资吸引力,因此股市反弹仍有望持续,今年重要会议即将召开,政策预期和政策落地带来新变化对于股市整体表现和市场风格的影响可能会增加。

风险提示

本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。